継続企業の前提に関する開示

上場企業の与信審査において最重要となるのが「継続企業の前提に関する注記」の有無だ。

会計は、企業が永続することを大前提として諸々の処理がなされる。

これをゴーイング・コンサーン(継続企業、GC)の前提という。

ところが、企業の経営状態が悪化し、『継続企業の前提に疑義を生じさせる事業又は状況』

が存在しているような場合、それを注意喚起するのが継続企業の前提に関する開示だ。

『継続企業の前提に疑義を生じさせる事業又は状況』とは、主に以下のような場合をいう。

■財務関係

●業績の悪化によるもの

・債務超過、又は流動負債が流動資産を超過している状態

・過去の財務諸表又は予測財務諸表におけるマイナスの営業キャッシュ・フロー

・主要な財務比率の著しい悪化、または売上高の著しい減少

・重要な営業損失

●債務不履行を引き起こす可能性があるもの

・債権者による財務的支援の打切りの兆候

・支払期日における債務の返済の困難性

・借入金の契約条項の不履行

・新たな資金調達の困難性

■営業関係

・主要な経営者の退任、または事業活動に不可欠な人材の流出

・主要な得意先、フランチャイズ、ライセンス若しくは仕入先等の喪失

・重要な原材料の不足

■その他

・法令に基づく重要な事業の制約

・巨額な損害賠償の履行の可能性

・企業に不利な影響を及ぼすと予想される法令又は政策の変更

・ブランドイメージの著しい悪化

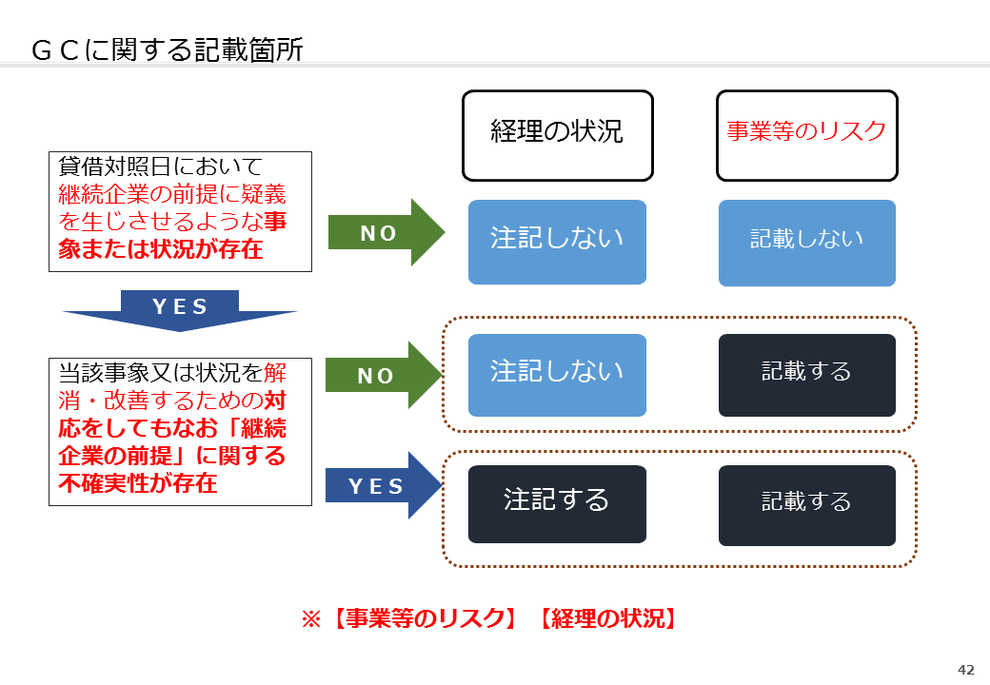

継続企業の前提に関する開示には、

経営者による対応によって疑義が改善・解消できるか否かにより、2段階ある。

経営者による対応を行っても、なお企業継続に不確実性がある場合に、

有価証券報告書の「経理の状況」に『注記』される。

経営者の対応によって、不確実性が改善・解消されると判断された場合でも、

継続企業の前提に疑義が生じていることは、有価証券報告書の「事業等のリスク」に記載される。

この場合、「経理の状況」には記載されないことに留意する必要がある。

*従って、上場企業の与信審査においては、まず「事業等のリスク」に目を通すことが必要だ。

「経理の状況」だけのチェックでは、継続企業の前提に関する開示を見落とす可能性があるからだ。

(H.Izumi)

参考文献)

3つの視点で会社がわかる「有報」の読み方(新日本有限責任監査法人) 中央経済社