サンドウィッチ取引(危ない取引)

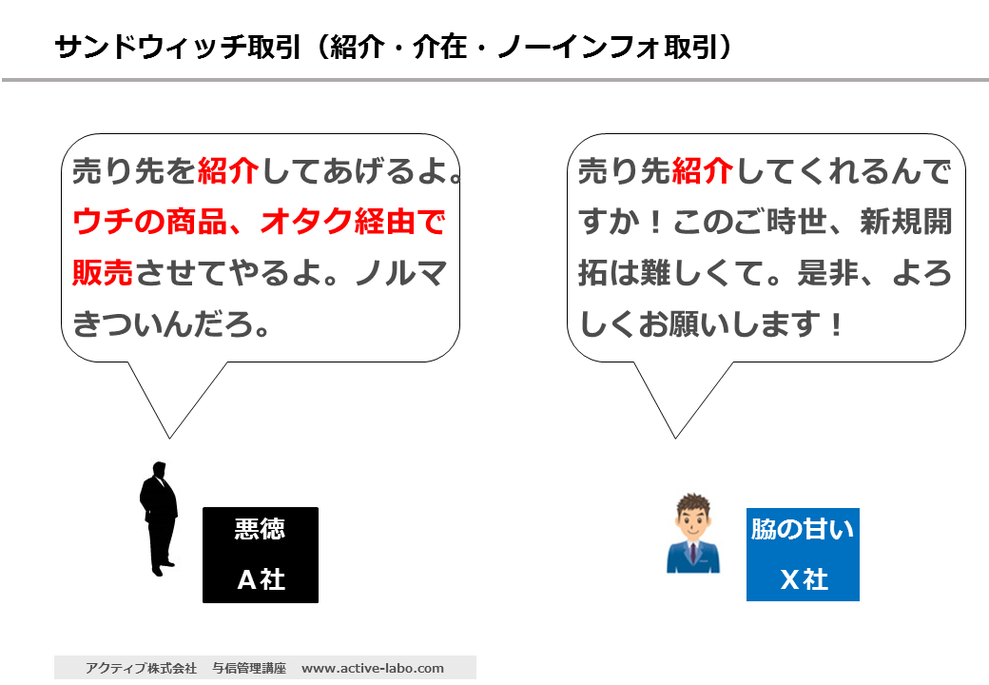

いかなる会社も売上が欲しい。営業パーソンもノルマに追われている。

そんな時、「買ってくれる先を紹介してあげる」という話がくれば、砂漠のオアシスの如く感じるはずだ。

大抵の営業パーソンは、前のめりになるだろう。

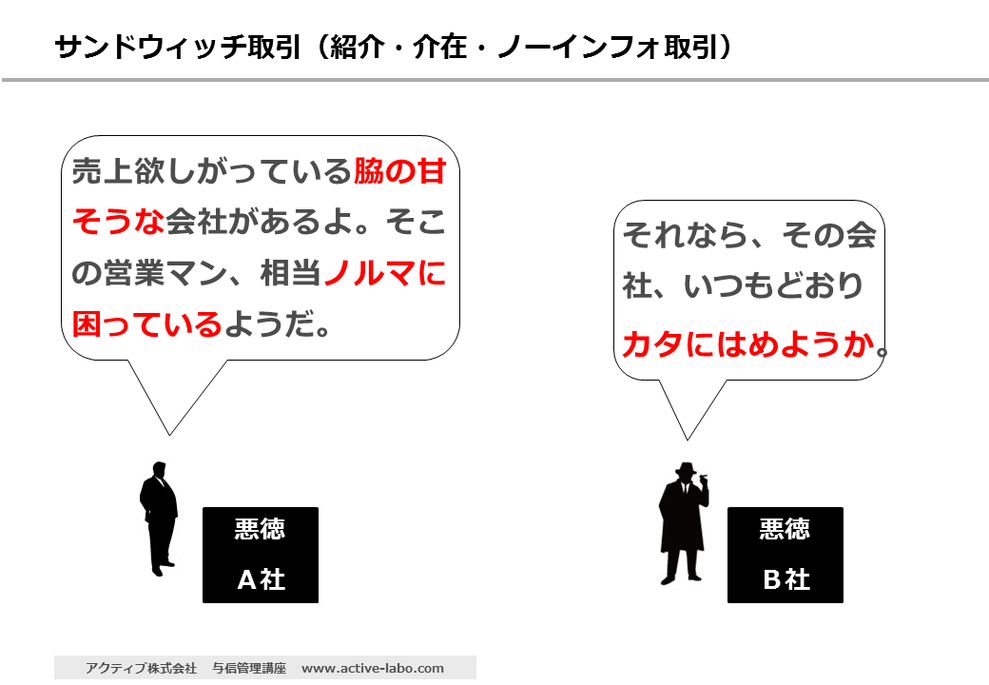

ところが、この紹介取引ほど気を付けなければならない。

特に、商流に介在させられる「サンドウィッチ取引」が危険である。

最近では中国で「サンドウィッチ取引」のカタにはめられて多額の損失を出してしまった会社も多いようだ。

上記は、超ハイリスク取引に対して何らの与信管理やリスク対応を行っていないという反面教師的な例だ。

何がハイリスクだったか。

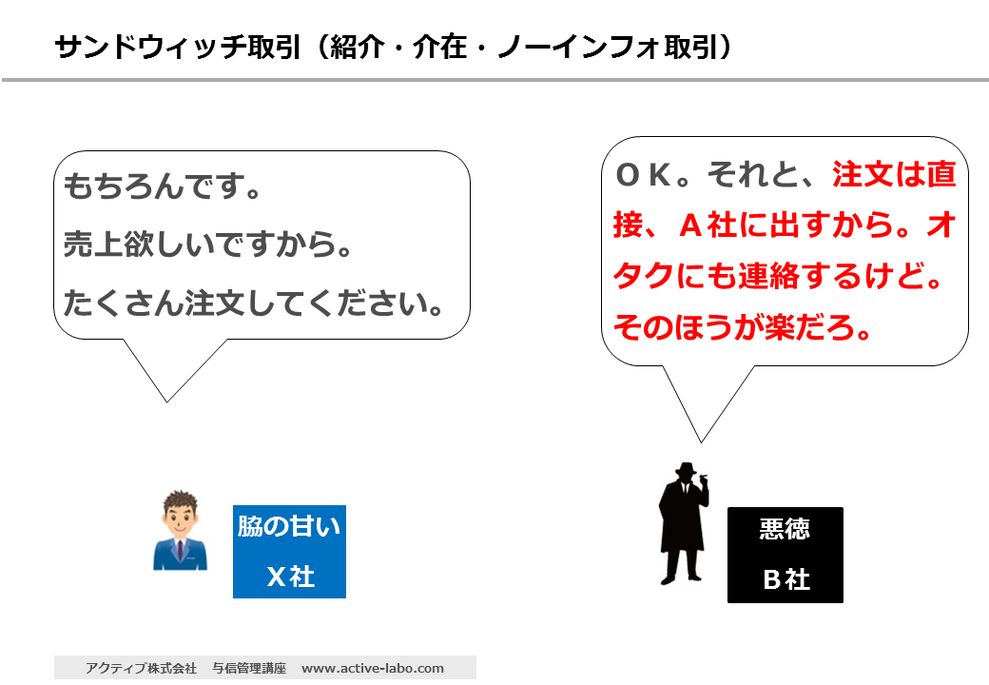

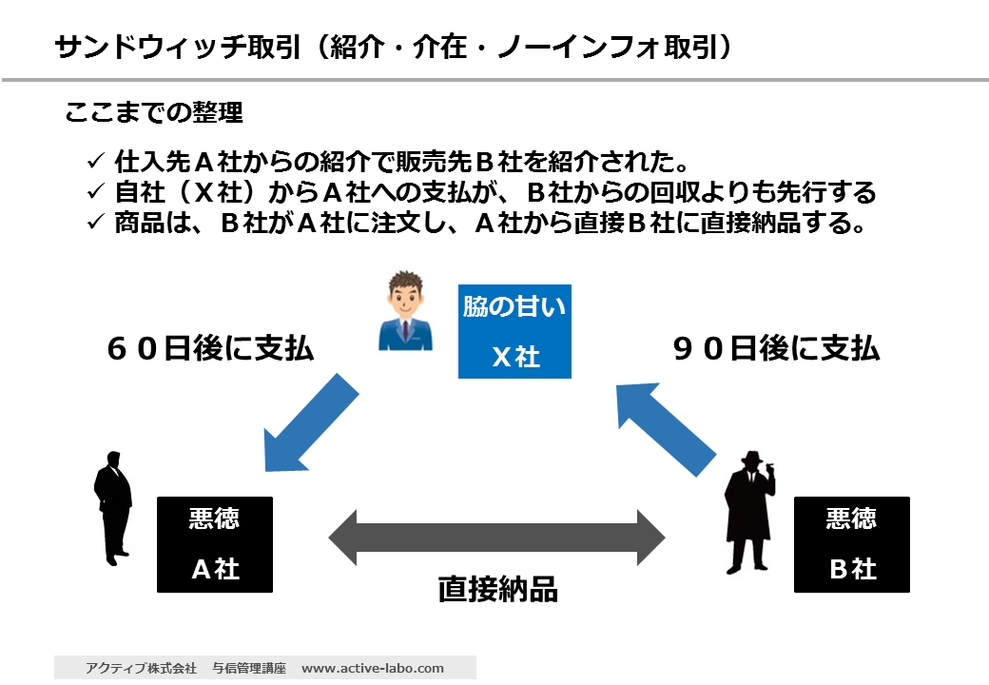

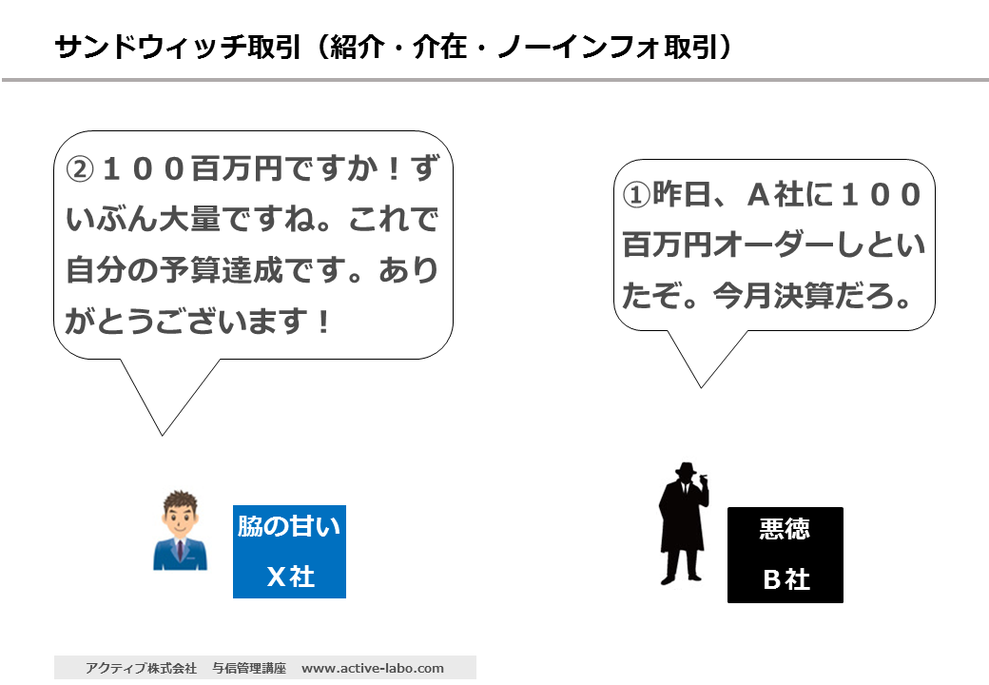

まず、販売先Bから仕入先Aに、「勝手にどんどん注文されてしまう」という点だ。

これをノーインフォメーション取引という。

この取引では、いちいち間に入って受発注業務をしなくてよくなる反面、

勝手に大量のオーダーを出される可能性もある。

このオーダー分の仕入原価は、当然自社が支払は無くてはならないし、販売先への与信額も膨らむ。

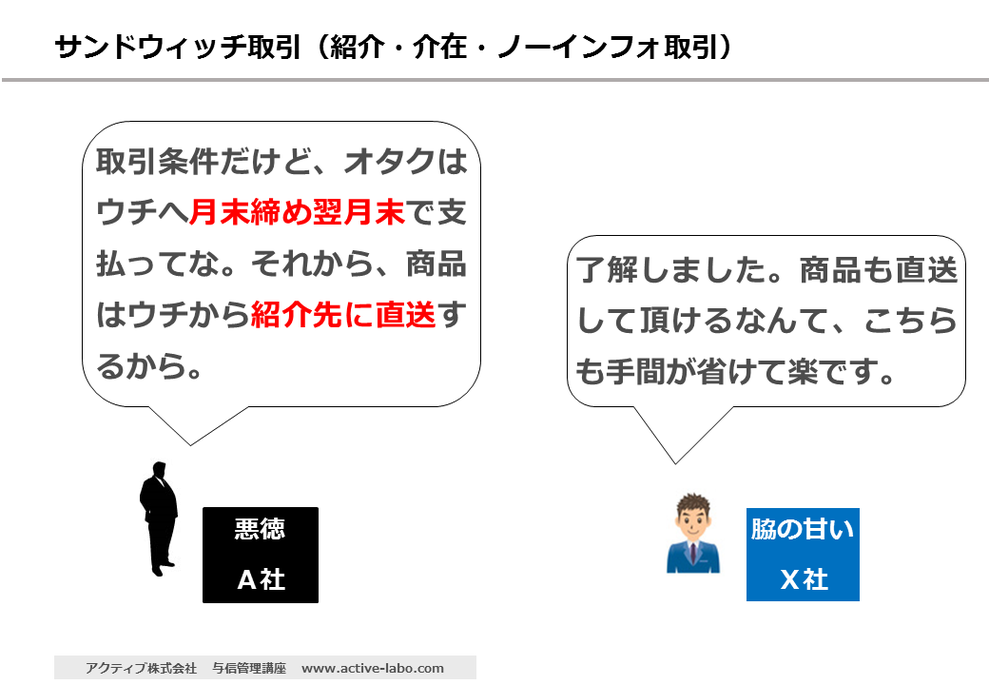

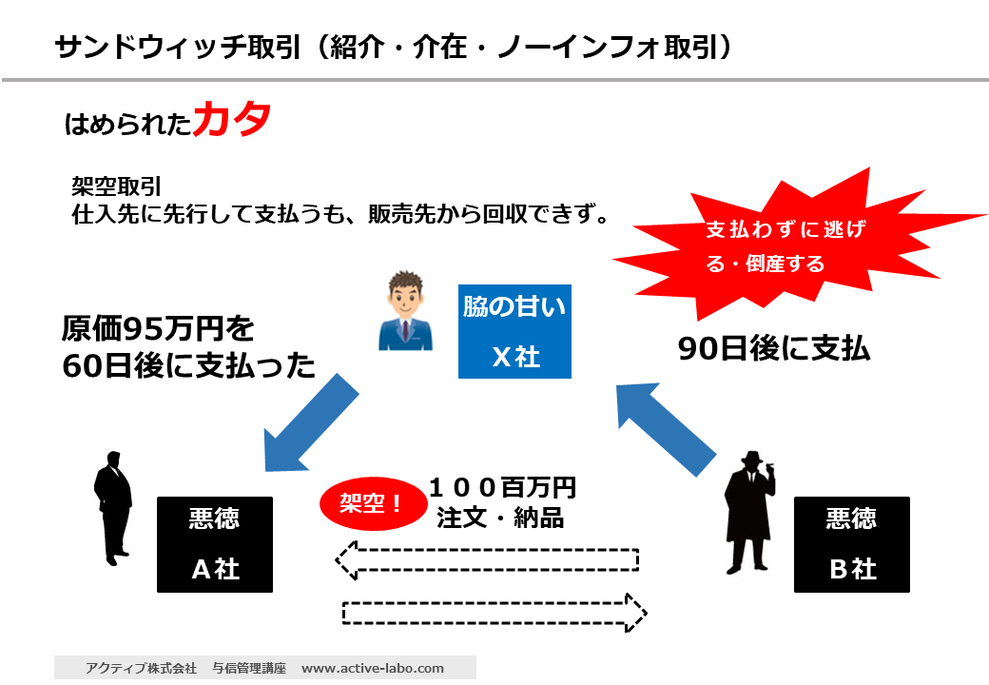

そして、上記の例では、仕入先A社からB社へ直接納品することになっている。

つまり、自社(X社)はモノの動きに関与できない。

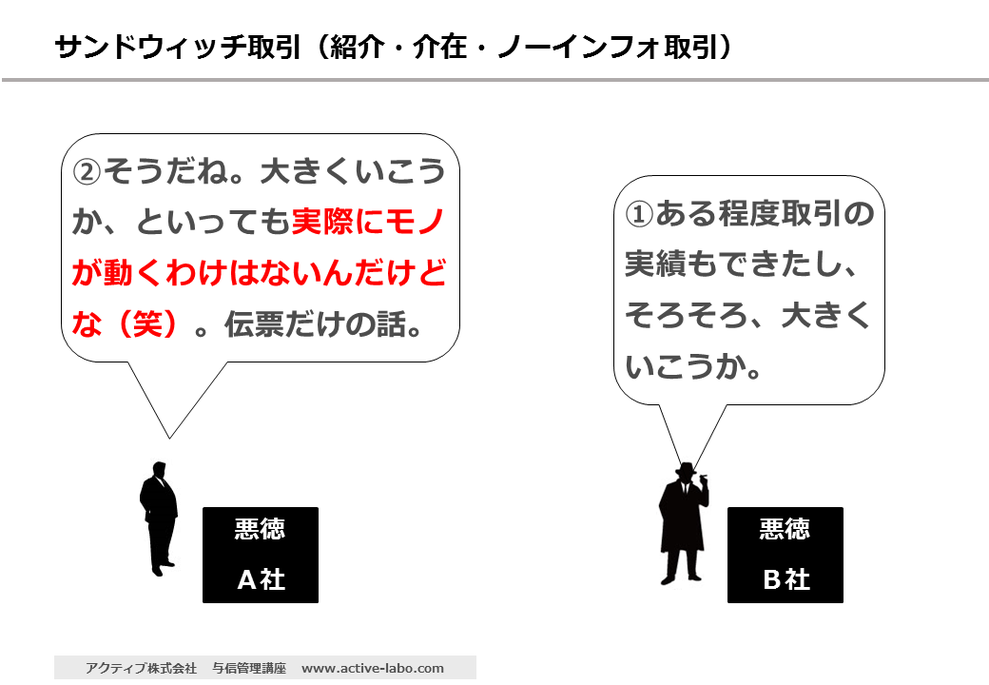

これでは、実際にモノが動いているか、取引が実在しているかどうかがわからない。

この例では、完全に架空の取引であった。

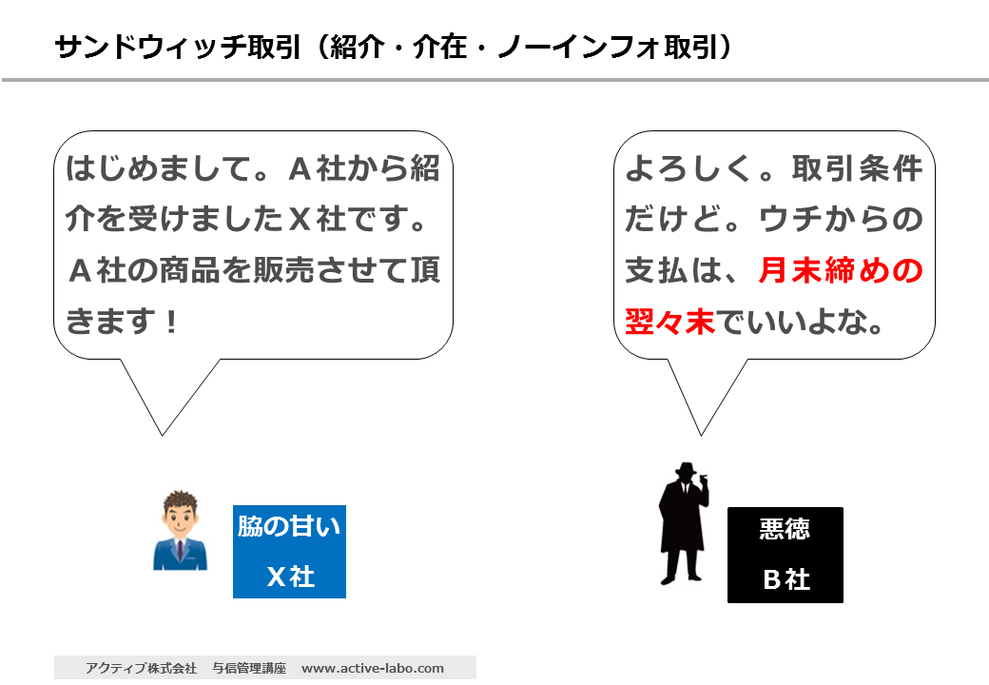

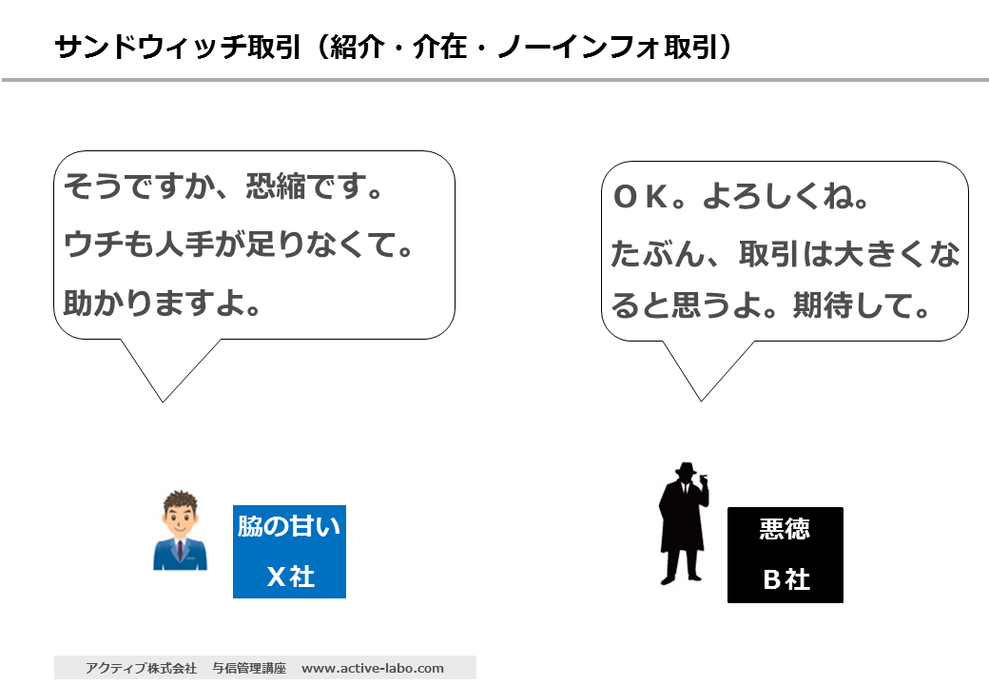

A社とB社はグルであり、ある程度取引実績が積めた段階で、取引を急増させる。

しかも、相手(自社)が売上を最も欲しがる決算期に合わせて。

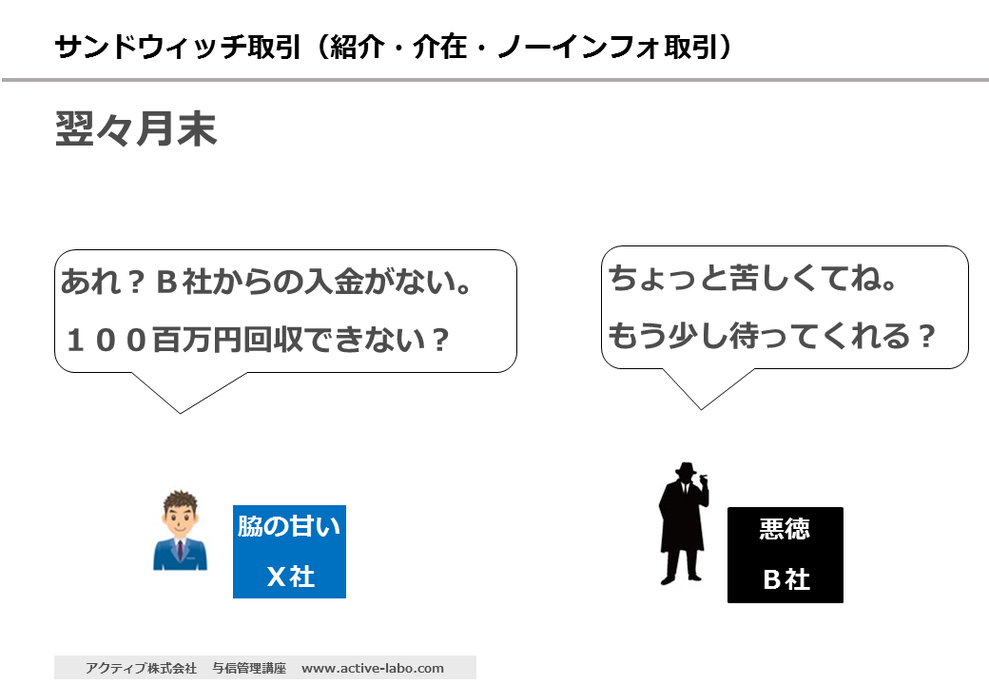

そして、B社とA社とで回収条件に差を設け、先に自社(X社)に支払いを済させる構図にする。

大量のオーダー分の仕入代金をX社が支払った後は、もうどうでもよい。

目的達成。逃げるのみである。

こうした「サンドイッチ型」の危ない取引は、最近では特に中国で多いと聞く。

仕入先と販売先が裏でグルであり、当初から騙すつもりで取引を持ち掛けてくる。

国内外を問わず、甘い話には易々と乗ってはならない。

なお、「サンドウィッチ取引」は、いわゆる架空循環取引の単純版ともいえる。

架空循環取引については、別にコーナーを設けたい。

H.Izumi