「使用高払い取引」の与信リスク・不正リスクと管理

過当競争の時代、顧客へ他社にない利便性(付加価値)を提供することは、企業の成長にとって必要不可欠だ。

しかし、それは時にリスクを伴う。

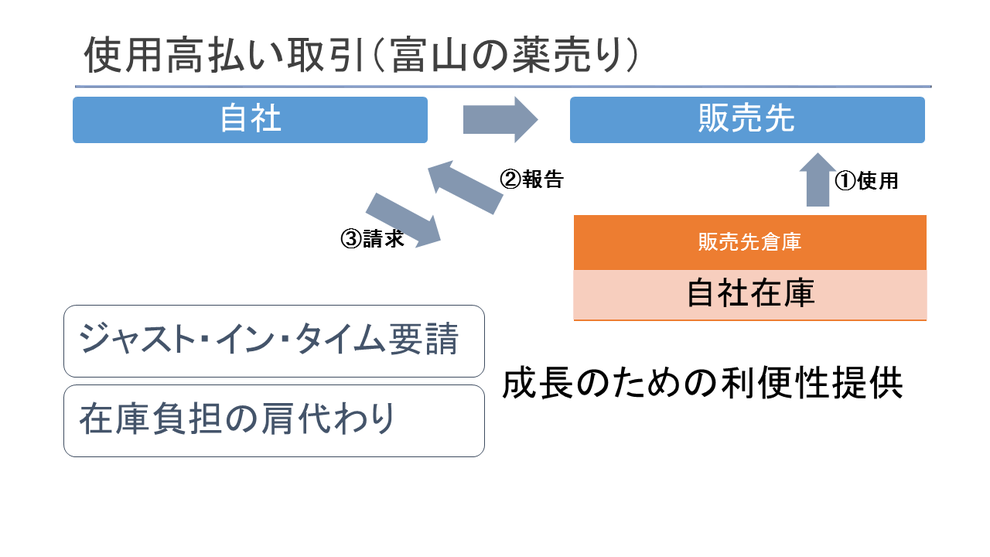

例えば、「使用高払い取引」、つまり相手の倉庫(テリトリー)に自社の商品を保管しておき、相手が使用した分だけ売上計上する取引だ。預託購買方式ともいわれる。

これによって、相手は、在庫リスクを軽減できるし、ジャスト・イン・タイムな調達が可能となる。

こうした利便性の提供により、取引シェアを伸ばす戦略もある。

それは大いに結構だが、付随して生じるリスクもきちんと認識して管理しなければならない。

販売先が使用する原材料等を相手の倉庫に保管し、相手が使いたい時に適時に使用できるようにしておくのである。

これは、富山の薬売りに代表されるような「配置薬」、あるいは百貨店等に見られる「消化仕入方式」と同じである。

これによって、販売先は、ジャスト・イン・タイムな調達ができるほか、在庫リスクを回避できる。

自社がこのような負担を敢えてしてあげることにより、顧客との取引を伸ばして成長していく戦略だ。

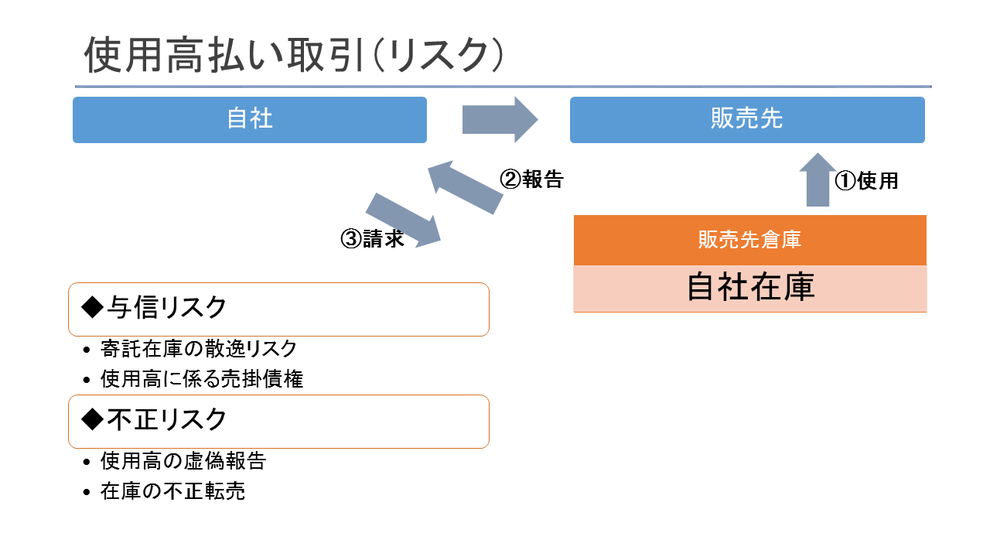

この取引におけるリスクはなんだろうか?

この場合「売掛債権」だけを見ていては、与信管理にならない。

売掛債権は「使用した分」に過ぎず、これに加えて、相手方倉庫に在庫している「預託在庫」も含めてリスクの総額としなければならい。

これが与信リスクである。

一方、この取引には不正リスクが付きまとう。

ひとつは、使用高の虚偽報告である。

相手が業績をよく見せようと、期末に仕入高を調整することもあるかもしれない。あるいは、自社の営業マンが売上を作るために相手に頼んで使用高を多めに申告させる等である。

さらに、相手方が倒産間際に、預けている在庫を不正に転売することもあるかもしれない。

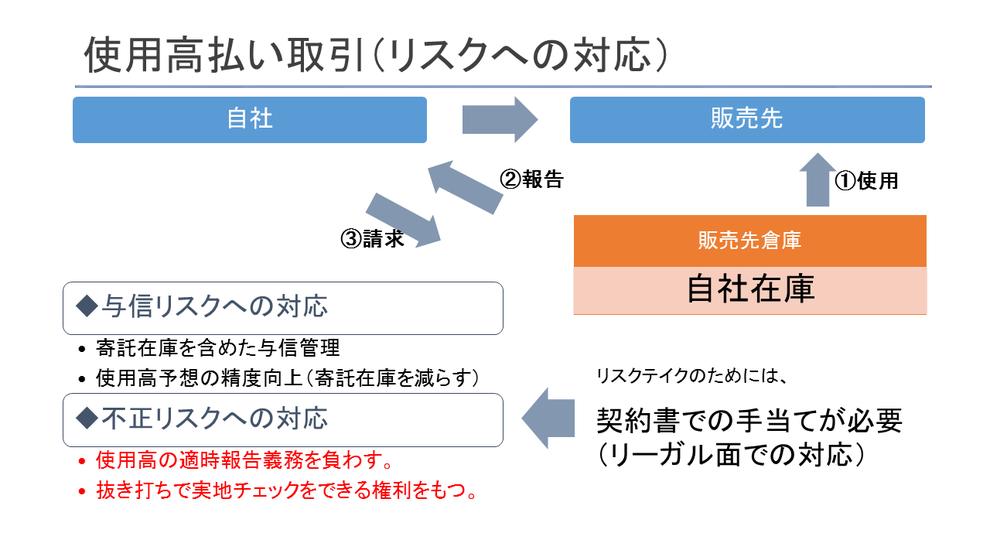

こうした与信リスク・不正リスクの対応策は以下の通りである。

①与信リスクへの対応

- 債権残高だけではなく、相手方に預けてある在庫残高も与信残として管理する。

- 使用高の予想精度を向上させ、預ける総量をできるだけ減らす(預託在庫を減らす)

②不正リスクへの対応

- 契約によって、相手方に使用高の報告義務を負わす。

- 契約によって、抜き打ちで実地チェックを可能とする。

- 実地チェックは、非営業部門が行う。

最低限、以上の対応・手当があって、はじめて戦略的な取引(リスクテイク)をすべきである。

そうでないと、単に相手の「言いなり」になっている「弱い営業」と見られてしまう。営業パーソンはきちんとリスク管理もできなけばならない。

H.Izumi